Cổ đông sở hữu từ 25% vốn của công ty mẹ, có mặc nhiên là chủ sở hữu hưởng lợi của các công ty con?

LexNovum Lawyers

24/09/2025

Trong bài viết “Bàn về quyền biểu quyết khi xác định Chủ sở hữu hưởng lợi của công ty cổ phần”, LexNovum Lawyers (“LNV”) đã bàn luận cách tiếp cận việc xác định Chủ sở hữu hưởng lợi (“CSHHL”) dưới góc độ quyền biểu quyết trong công ty có cơ cấu sở hữu cổ phần phức tạp. Tiếp nối chủ đề này, LNV tiếp tục phân tích một tình huống thực tiễn liên quan đến doanh nghiệp có cơ cấu vốn cổ phần phức tạp nhằm làm rõ hơn việc xác định CSHHL gián tiếp trong thực tế, qua đó giúp Quý Khách hàng có cái nhìn toàn diện và sâu sắc hơn về vấn đề này trong thực tế doanh nghiệp.

1. Tình huống giả định

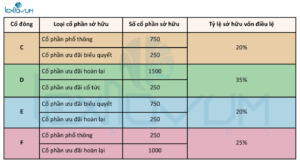

Công ty TNHH MTV A (“Công ty con”) có vốn điều lệ 20.000.000 đồng do tổ chức – Công ty cổ phần B (“Công ty mẹ”) làm chủ sở hữu. Công ty mẹ có vốn điều lệ 50.000.000 đồng với cơ cấu sở hữu cổ phần được xác định như sau:

Biết CSHHL của Công ty mẹ được xác định như sau:

(Về cách xác định CSHHL của Công ty mẹ, Quý Khách hàng có thể tham khảo chi tiết tại bài viết “Bàn về quyền biểu quyết khi xác định Chủ sở hữu hưởng lợi của công ty cổ phần” của LNV).

Hãy xác định CSHHL của Công ty con trong trường hợp này?

2. Quy định pháp luật hiện hành và quan điểm của LNV về việc xác định CSHHL của Công ty con

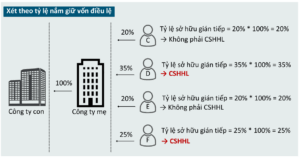

Công ty con là Công ty TNHH MTV do Công ty mẹ là công ty cổ phần làm chủ sở hữu. Do đó, việc xác định CSHHL của Công ty con thực chất là việc nhận diện những cá nhân nào, thông qua Công ty mẹ, có khả năng gián tiếp chi phối và hưởng lợi từ Công ty con.

Theo quy định tại Điều 17.1.a, Điều 17.2 Nghị định 168/2025/NĐ-CP, chúng ta sẽ nhanh chóng xác định D và F là CSHHL của Công ty con khi các cá nhân này đang gián tiếp sở hữu từ 25% vốn điều lệ trở lên của Công ty con thông qua phần vốn góp tại Công ty mẹ.

Song, theo quan điểm của LNV, việc xác định như vậy là chưa phù hợp. Như LNV đã phân tích trong bài viết “Bàn về quyền biểu quyết khi xác định Chủ sở hữu hưởng lợi của công ty cổ phần”, Công ty mẹ hoạt động theo mô hình công ty cổ phần, mọi quyết định của Công ty cần được thông qua Đại hội đồng cổ đông (“ĐHĐCĐ”) bằng hình thức biểu quyết hoặc lấy ý kiến bằng văn bản (Điều 138.1, Điều 147.1 Luật Doanh nghiệp 2020, sửa đổi, bổ sung 2025). Trong trường hợp này, D và F sở hữu từ 25% vốn điều lệ trở lên của Công ty mẹ nhưng loại cổ phần mà họ nắm giữ lại không có quyền tham gia dự họp ĐHĐCĐ và biểu quyết hầu hết các vấn đề trọng yếu của doanh nghiệp, đặc biệt là các vấn đề về quản lý, vận hành, kinh doanh của Công ty con. Một số quyền biểu quyết (nếu có) chỉ gói gọn trong việc quyết định các vấn đề liên quan trực tiếp đến loại cổ phần mà họ sở hữu và không đủ để hình thành khả năng kiểm soát hay chi phối doanh nghiệp (dù là Công ty mẹ hay Công ty con). Do đó, D và F không thể gián tiếp thông qua Công ty mẹ để quyết định các vấn đề của Công ty con, và theo quan điểm của LNV, D và F không được coi là CSHHL của Công ty con.

Vậy, trong trường hợp này, CSHHL của Công ty con cần được xác định như thế nào?

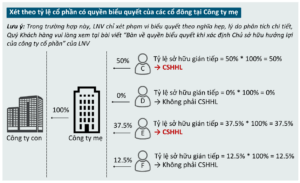

Theo quan điểm của LNV, việc nhận diện CSHHL không chỉ đơn thuần dừng lại ở việc ai nắm giữ nhiều tỷ lệ vốn góp của doanh nghiệp mà mục đích cốt lõi là nhằm xác định những cá nhân thực sự có khả năng kiểm soát và chi phối hoạt động doanh nghiệp. Do đó, trong ví dụ của bài viết này, chúng ta cần xem xét những cổ đông của Công ty mẹ có thể gián tiếp tác động đến Công ty con thông qua quyền biểu quyết tại Công ty mẹ hay không.

Theo đó, trong trường hợp này, chỉ có C (sở hữu 50% tổng số cổ phần có quyền biểu quyết) và E (sở hữu 37.5% tổng số cổ phần có quyền biểu quyết) mới có khả năng tham gia biểu quyết các vấn đề trọng yếu của doanh nghiệp tại ĐHĐCĐ, định hướng, chi phối hoạt động của Công ty mẹ, qua đó gián tiếp kiểm soát Công ty con. Cụ thể:

Như vậy, thông qua ví dụ trên, có thể thấy việc xác định CSHHL gián tiếp của công ty con thông qua một công ty mẹ là công ty cổ phần với cơ cấu vốn phức tạp yêu cầu doanh nghiệp phải xem xét toàn diện cả yếu tố tỷ lệ sở hữu và phạm vi quyền biểu quyết. Nếu chỉ dựa vào tỷ lệ vốn góp mà bỏ qua yếu tố quyền biểu quyết trong công ty cổ phần, kết quả nhận diện CSHHL sẽ thiếu chính xác và không phản ánh đúng bản chất của vấn đề.

Trên đây là một số phân tích của LNV liên quan đến việc xác định CSHHL theo quy định pháp luật hiện hành. Trong thời gian tới, LNV sẽ tiếp tục cập nhật và chia sẻ đến Quý Khách hàng các thông tin chuyên sâu hơn về chủ đề này. Trường hợp Quý Khách hàng cần tư vấn cụ thể, vui lòng liên hệ trực tiếp với LNV để được hỗ trợ.

Người thực hiện: Cộng sự Hoàng Vy

Tham vấn: Luật sư Phan Nhi

Lưu ý: Bài viết này được thực hiện dựa trên quy định của pháp luật Việt Nam (hiện hành) và kinh nghiệm thực tế. Những thông tin tại bài viết này chỉ nên được sử dụng nhằm mục đích tham khảo. Chúng tôi không chịu trách nhiệm hay có nghĩa vụ pháp lý đối với bất kỳ cá nhân, tổ chức nào sử dụng thông tin tại bài viết này ngoài mục đích tham khảo. Trước khi đưa ra bất kỳ sự lựa chọn hoặc quyết định nào, Quý khách vui lòng tham vấn thêm các khuyến nghị một cách chính thức, hoặc liên hệ LexNovum Lawyers để nhận được sự tư vấn chuyên sâu từ chúng tôi.

Vui lòng trích dẫn nguồn “LexNovum Lawyers” khi sử dụng hoặc chia sẻ bài viết này tại bất kỳ đâu.

FYI: Các bài viết về CSHHL của LNV

- Đôi điều về chủ sở hữu hưởng lợi theo Dự thảo Luật Doanh nghiệp sửa đổi;

- Chủ sở hữu hưởng lợi theo Dự thảo Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp (cập nhật ngày 06/5/2025);

- Những điểm mới về Chủ sở hữu hưởng lợi theo Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp;

- Xác định và kê khai Chủ sở hữu hưởng lợi của doanh nghiệp;

- Bàn về quyền biểu quyết khi xác định Chủ sở hữu hưởng lợi của công ty cổ phần.