Về 02 vấn đề “băn khoăn” đối với doanh thu tính thuế TNDN đối với nhà thầu nước ngoài theo Thông tư 20/2026/TT-BTC

LexNovum Lawyers

02/06/2026

Ngày 12/3/2026, Bộ Tài chính đã ban hành Thông tư số 20/2026/TT-BTC (“Thông tư 20/2026/TT-BTC”) quy định chi tiết một số điều của Luật Thuế thu nhập doanh nghiệp và Nghị định số 320/2025/NĐ-CP ngày 15 tháng 12 năm 2025 của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp (“Nghị định 320/2025/NĐ-CP”).

Tại Điều 7 của Thông tư 20/2026/TT-BTC có quy định về thuế thu nhập doanh nghiệp đối với doanh nghiệp nước ngoài kinh doanh tại Việt Nam quy định tại Điều 2, khoản 4 Điều 3 và khoản 3 Điều 12 của Nghị định số 320/2025/NĐ-CP. Hai trong số các vấn đề hiện đang gây băn khoăn đối với một số cá nhân, doanh nghiệp là:

1. Doanh thu tính thuế có bao gồm thuế GTGT không?

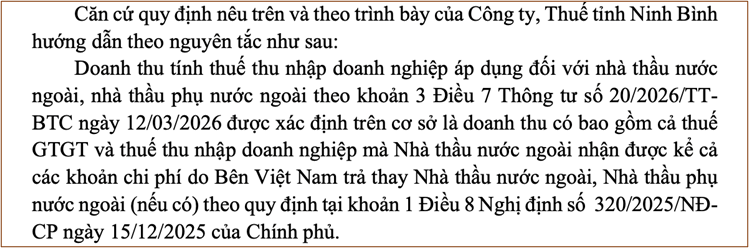

Theo khoản 3 Điều 7 Thông tư 20/2026/TT-BTC thì đối với các doanh nghiệp nước ngoài thuộc diện nộp thuế tính theo tỷ lệ % trên doanh thu tính thuế phát sinh tại Việt Nam (phương pháp trực tiếp) quy định tại khoản 1 Điều 7 Thông tư này, doanh thu tính thuế TNDN là “toàn bộ doanh thu mà nhà thầu nước ngoài, nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp. Doanh thu tính thuế thu nhập doanh nghiệp được tính bao gồm cả các khoản chi phí do bên Việt Nam trả thay nhà thầu nước ngoài, nhà thầu phụ nước ngoài (nếu có).”. Quy định này cũng thống nhất với quy định tại điểm b khoản 1 Điều 8 Nghị định 320/2025/NĐ-CP là “Đối với doanh nghiệp kê khai, nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng thì doanh thu tính thuế thu nhập doanh nghiệp bao gồm cả thuế giá trị gia tăng.”. Theo đó, có thể hiểu rằng doanh thu tính thuế TNDN trong trường hợp này có bao gồm cả thuế GTGT và thuế TNDN.

Đây là điểm khác biệt so với quy định trước đó tại điểm a khoản 1 Điều 13 Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam: “Doanh thu tính thuế TNDN là toàn bộ doanh thu không bao gồm thuế GTGT mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp. Doanh thu tính thuế TNDN được tính bao gồm cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).”. Lưu ý là quy định này đã bị bãi bỏ theo khoản 7 Điều 10 Thông tư 20/2026/TT-BTC.

Thực tế, Bộ Tài chính (theo giải đáp vào ngày 28/5/2026 tại Cổng thông tin điện tử Bộ Tài chính) và Cục thuế tỉnh Ninh Bình (theo giải đáp vào ngày 25/5/2026 tại Công văn 7061/NBI-QLDN2) cũng đã có giải đáp cho doanh nghiệp về thắc mắc doanh thu tính thuế TNDN đối với doanh nghiệp nước ngoài có bao gồm thuế GTGT hay không. Trong nội dung giải đáp, hai cơ quan này cũng có căn cứ quy định tại điểm b khoản 1 Điều 8 Nghị định 320/2025/NĐ-CP và khoản 3 Điều 7 Thông tư 20/2026/TT-BTC như đã đề cập bên trên để trả lời cho doanh nghiệp. Vui lòng tham khảo các giải đáp tại:

(Hình ảnh trích từ Công văn 7061/NBI-QLDN2 ngày 25/5/2026 của Thuế tỉnh Ninh Bình)

(Hình ảnh trích từ Công văn 7061/NBI-QLDN2 ngày 25/5/2026 của Thuế tỉnh Ninh Bình)

2. Thời điểm áp dụng?

Một vấn đề khác cũng gây băn khoăn trên thực tế là quy định về doanh thu tính thuế TNDN nêu trên của Thông tư 20/2026/TT-BTC có áp dụng ngược trở lại đối với các nghĩa vụ thuế nhà thầu đã phát sinh trong năm 2025 hay không do khoản 1 Điều 10 Thông tư này có quy định rằng “Thông tư này có hiệu lực thi hành từ ngày 12 tháng 3 năm 2026 và áp dụng kể từ kỳ tính thuế năm 2025.”.

Với giải đáp của Bộ Tài chính tại Cổng thông tin điện tử Bộ Tài chính nêu trên thì chúng tôi nhận thấy Bộ Tài chính chưa có giải đáp rõ ràng về vấn đề này; trong khi đó, theo giải đáp của Thuế tỉnh Ninh Bình tại Công văn 7061/NBI-QLDN2 ngày 25/5/2026 thì chúng tôi hiểu rằng nghĩa vụ thuế nhà thầu đối với các hợp đồng nhà thầu áp dụng theo phương pháp trực tiếp (tỷ lệ % trên doanh thu) phát sinh ở thời điểm nào thì sẽ áp dụng văn bản có hiệu lực tại thời điểm đó:

(Hình ảnh trích từ Công văn 7061/NBI-QLDN2 ngày 25/5/2026 của Thuế tỉnh Ninh Bình)

Trên đây là bài viết liên quan đến 02 vấn đề gây băn khoăn trên thực tế liên quan đến doanh thu tính thuế TNDN áp dụng đối với nhà thầu nước ngoài, nhà thầu phụ nước ngoài theo Thông tư 20/2026/TT-BTC. Chúng tôi không chịu trách nhiệm hay có nghĩa vụ pháp lý đối với bất kỳ cá nhân, tổ chức nào sử dụng thông tin tại bài viết này ngoài mục đích tham khảo. Trước khi đưa ra bất kỳ lựa chọn hoặc quyết định nào, Quý Khách hàng vui lòng tham vấn ý kiến tư vấn chính thức từ cơ quan thuế quản lý trực tiếp, hoặc liên hệ LexNovum Lawyers để nhận được sự tư vấn chuyên sâu từ chúng tôi.

Thực hiện: Luật sư Cai Thị Ánh Tuyết, Cộng sự Huỳnh Nguyễn Phúc Hậu

Vui lòng trích dẫn nguồn “LexNovum Lawyers” khi sử dụng hoặc chia sẻ tài liệu này tại bất kỳ đâu.