Tham khảo Công văn mới từ cơ quan thuế liên quan đến thu nhập được miễn thuế là tiền lương làm việc ban đêm, làm thêm giờ áp dụng từ kỳ tính thuế năm 2026

LexNovum Lawyers

29/05/2026

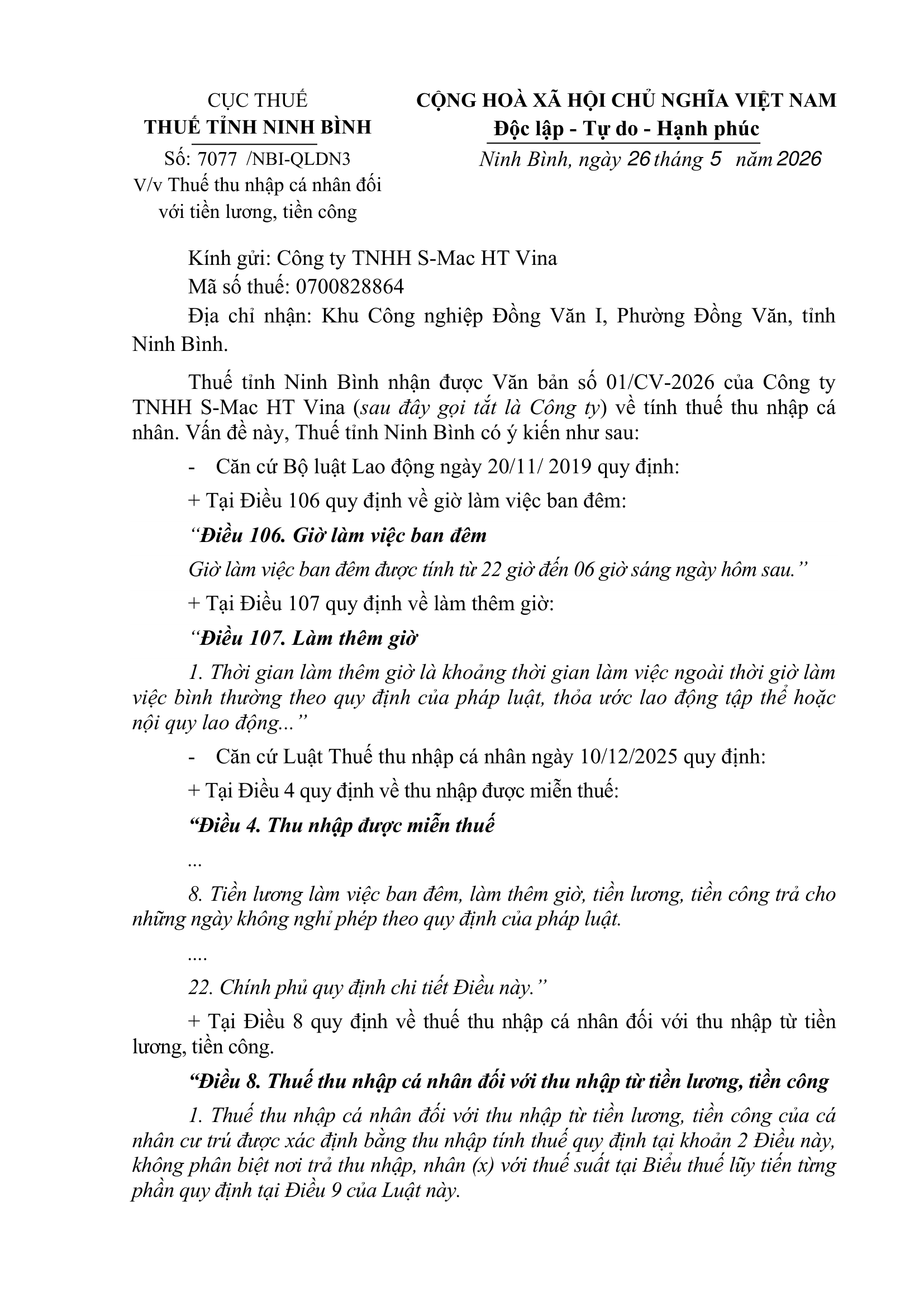

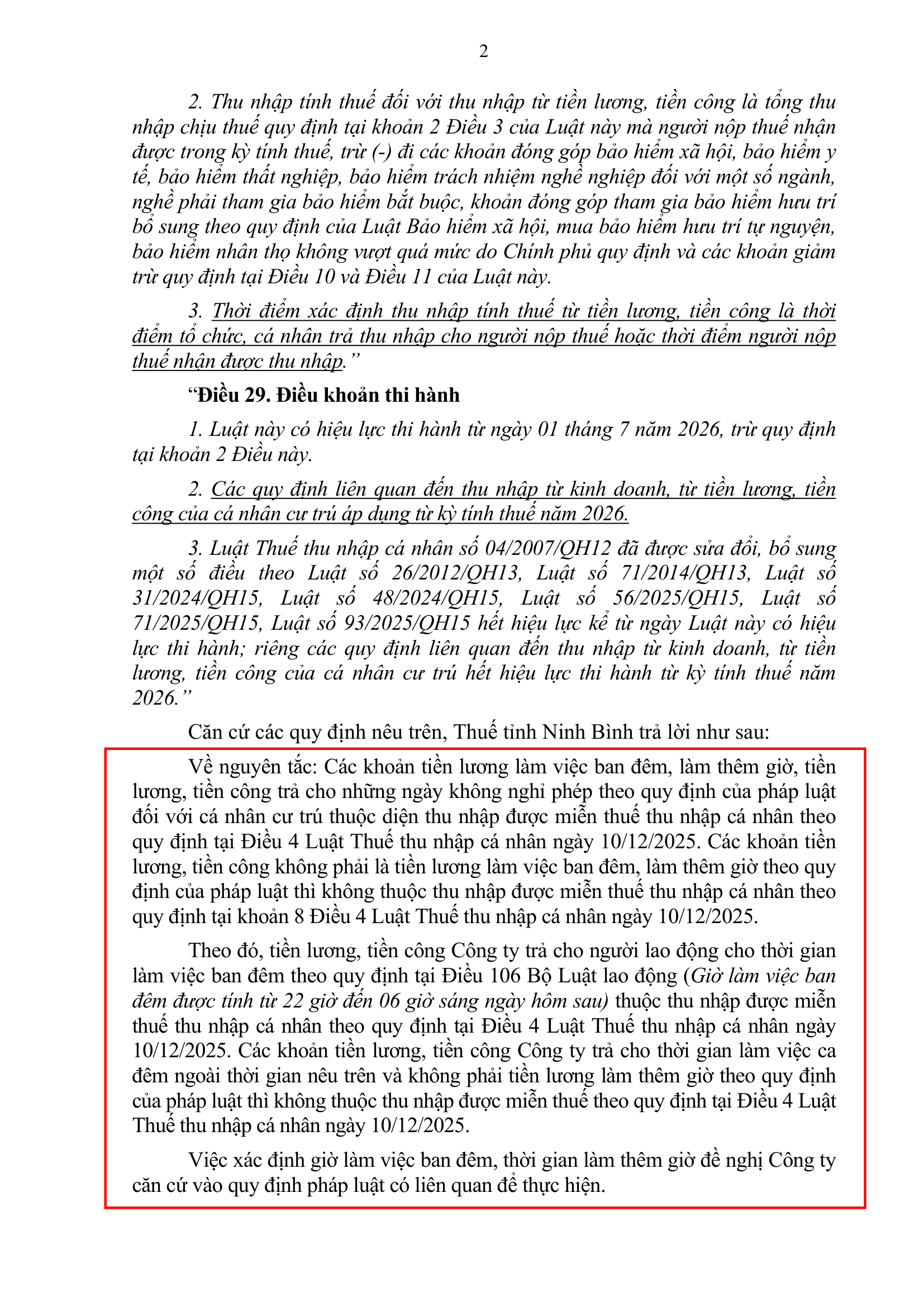

Luật Thuế thu nhập cá nhân 2025 (“Luật Thuế TNCN 2025”) có hiệu lực từ ngày 01/07/2026, trừ các quy định liên quan đến thu nhập từ kinh doanh, từ tiền lương, tiền công của cá nhân cư trú áp dụng từ kỳ tính thuế năm 2026. Đáng lưu ý, một trong số các khoản thu nhập được miễn thuế thu nhập cá nhân (“TNCN”) là “Tiền lương làm việc ban đêm, làm thêm giờ, tiền lương, tiền công trả cho những ngày không nghỉ phép theo quy định của pháp luật.” (Điều 4.8 Luật Thuế TNCN 2025), khác với quy định trước đó là miễn thuế TNCN đối với “phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày” (Điều 4.9 Luật Thuế TNCN 2007).

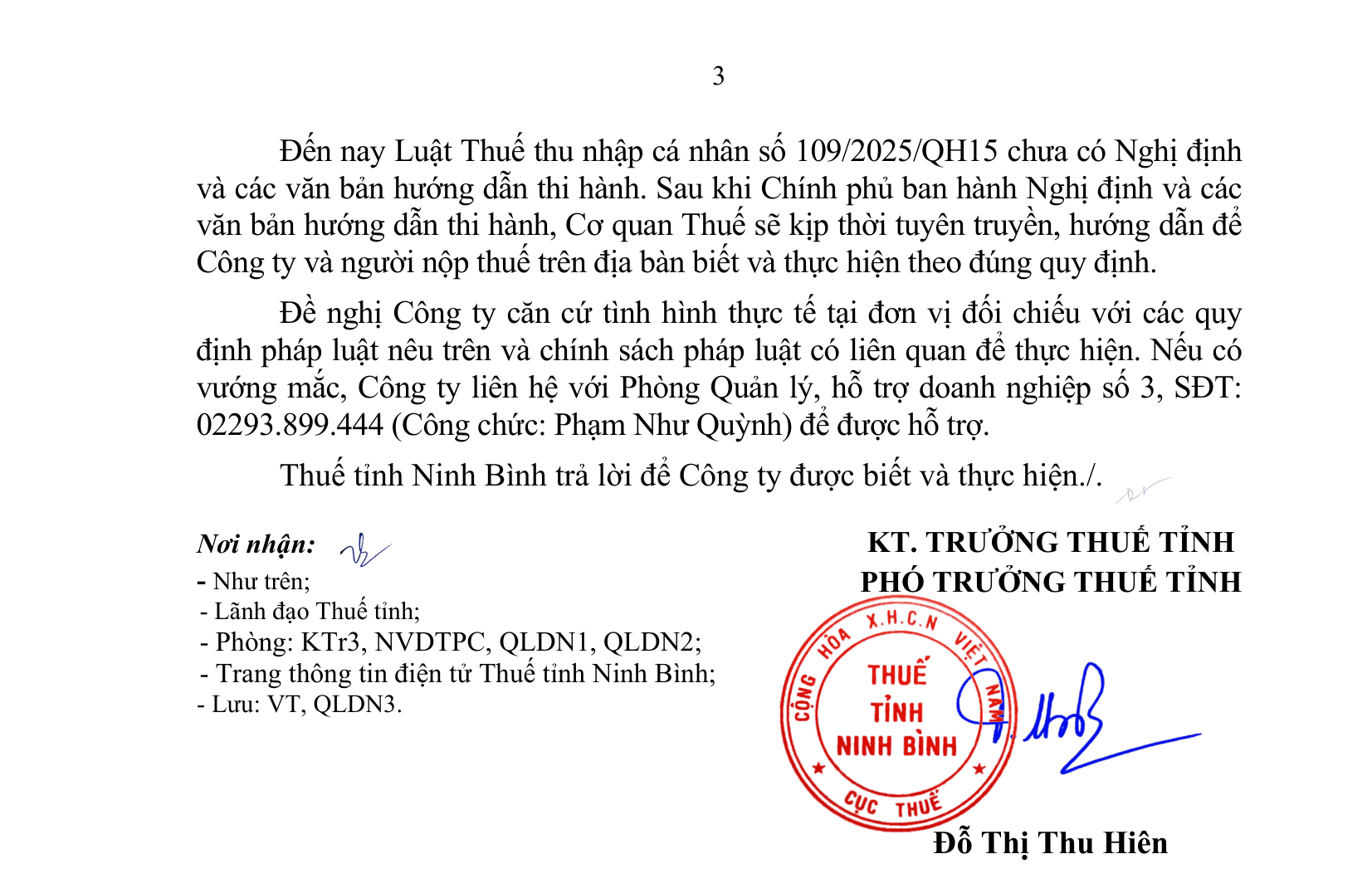

Mặc dù quy định trên được áp dụng từ kỳ tính thuế năm 2026, tuy nhiên hiện tại chưa có Nghị định hướng dẫn chi tiết và thực tế một số cá nhân, tổ chức có thắc mắc liên quan đến vấn đề này nhưng chưa được hướng dẫn cụ thể. Vừa qua, ngày 26/5/2026, Thuế tỉnh Ninh Bình đã ban hành Công văn 7077/NBI-QLDN3 (“Công văn”) có nội dung hướng dẫn việc tiền lương làm việc ban đêm phải tuân thủ theo quy định của Điều 106 Bộ Luật lao động năm 2019 (giờ làm việc ban đêm được tính từ 22 giờ đến 06 giờ sáng ngày hôm sau); các khoản tiền lương, tiền công công ty trả cho thời gian làm việc ca đêm ngoài thời gian nêu trên và không phải tiền lương làm thêm giờ theo quy định của pháp luật thì không thuộc thu nhập được miễn thuế.

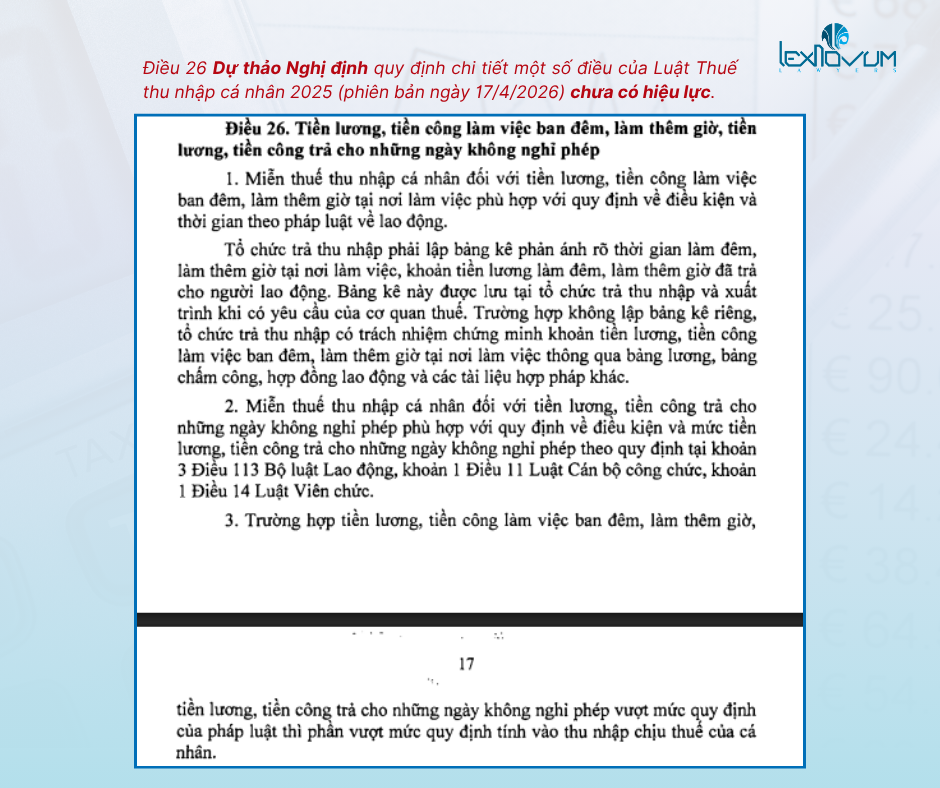

Thông tin thêm, theo Điều 26 Dự thảo Nghị định hướng dẫn (chưa có hiệu lực) của Luật Thuế TNCN 2025 thì tổ chức trả thu nhập phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ, lưu giữ và xuất trình khi có yêu cầu của cơ quan thuế, trường hợp không lập thì phải có tài liệu hợp pháp để chứng minh cho các khoản thu nhập này; và có quy định về việc phần vượt mức quy định thì vẫn tính vào thu nhập chịu thuế thu nhập cá nhân.

Quý Khách hàng vui lòng tham khảo nội dung Công văn và nội dung Điều 26 Dự thảo Nghị định được đính kèm bài viết này.

✍️ Thực hiện: Luật sư Cai Thị Ánh Tuyết, Cộng sự Huỳnh Nguyễn Phúc Hậu

Lưu ý:

Những thông tin tại bài viết này chỉ nên được sử dụng nhằm mục đích tham khảo. Chúng tôi không chịu trách nhiệm hay có nghĩa vụ pháp lý đối với bất kỳ cá nhân, tổ chức nào sử dụng thông tin tại bài viết này ngoài mục đích tham khảo. Trước khi đưa ra bất kỳ sự lựa chọn hoặc quyết định nào, Quý Khách hàng vui lòng tham vấn thêm các khuyến nghị một cách chính thức, hoặc liên hệ LexNovum Lawyers để nhận được sự tư vấn chuyên sâu từ chúng tôi.