Chính sách ưu đãi thuế thu nhập cá nhân đối với doanh nghiệp khởi nghiệp sáng tạo

LexNovum Lawyers

26/01/2026

Ngày 17/5/2025, Nghị quyết 198/2025/QH15 về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân được ban hành và chính thức có hiệu lực thi hành (“Nghị quyết 198”). Nghị quyết được xây dựng với mục tiêu cải thiện môi trường đầu tư, kinh doanh; tạo điều kiện thuận lợi cho kinh tế tư nhân tiếp cận các nguồn lực; thúc đẩy khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số, qua đó tạo động lực tăng trưởng mới cho nền kinh tế.[1]

Triển khai Nghị quyết 198, ngày 15/01/2026, Chính phủ đã ban hành Nghị định 20/2026/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Nghị quyết 198 (“Nghị định 20”). Một trong những điểm nổi bật của Nghị quyết 198 và Nghị định 20 là chính sách ưu đãi thuế thu nhập cá nhân (“TNCN”) với mục đích hỗ trợ các đối tượng là doanh nghiệp khởi nghiệp sáng tạo và khuyến khích các cá nhân, tổ chức làm việc trong lĩnh vực khoa học công nghệ và đổi mới sáng tạo. Nghị định 20 có hiệu lực từ ngày 15/01/2026. Song, theo Điều 16.3 của Nghị định 20, các quy định về ưu đãi thuế TNCN có hiệu lực từ ngày 17/5/2025 – thời điểm Nghị quyết 198 có hiệu lực thi hành.

Trong bài viết này, LexNovum Lawyers (“LNV”) sẽ cập nhật đến Quý Khách hàng các trường hợp được miễn thuế TNCN theo Nghị quyết 198 và Nghị định 20, đồng thời đưa ra một số lưu ý thực tiễn đối với doanh nghiệp khởi nghiệp sáng tạo và cá nhân có liên quan.

1. Khái quát về doanh nghiệp khởi nghiệp sáng tạo

Theo Điều 3.1 Nghị quyết 198, doanh nghiệp khởi nghiệp sáng tạo là doanh nghiệp được thành lập để thực hiện ý tưởng trên cơ sở khai thác tài sản trí tuệ, công nghệ, mô hình kinh doanh mới và có khả năng tăng trưởng nhanh.

Ngoài ra, trong một số văn bản quy phạm pháp luật khác cũng có quy định về khái niệm doanh nghiệp khởi nghiệp sáng tạo, cụ thể như tại Điều 3.18 Luật Khoa học, công nghệ và đổi mới sáng tạo 2025 quy định: “Doanh nghiệp khởi nghiệp sáng tạo là doanh nghiệp triển khai mô hình kinh doanh sáng tạo, có khả năng tăng trưởng nhanh và mở rộng quy mô thị trường dựa trên khai thác hiệu quả công nghệ, quyền sở hữu trí tuệ, ý tưởng đột phá hoặc mô hình kinh doanh mới.”

Nhìn chung, dù có sự khác biệt nhất định về cách diễn đạt giữa các quy định pháp luật, song có thể thấy rằng các văn bản này đều thống nhất về những đặc điểm cốt lõi để xác định một doanh nghiệp là doanh nghiệp khởi nghiệp sáng tạo, bao gồm: (i) có khả năng tăng trưởng nhanh và (ii) hoạt động trên cơ sở khai thác tài sản trí tuệ, công nghệ, ý tưởng đột phá hoặc mô hình kinh doanh mới.

Về tiêu chí cụ thể để xác định doanh nghiệp khởi nghiệp sáng tạo, Điều 35 Nghị định 268/2025NĐ-CP[2] quy định doanh nghiệp cần đáp ứng các điều kiện sau:

- Doanh nghiệp phải được thành lập theo Luật Doanh nghiệp;

- Có dự án khởi nghiệp sáng tạo đã được đầu tư, hoặc cam kết đầu tư bởi quỹ đầu tư khởi nghiệp sáng tạo, quỹ đầu tư mạo hiểm, nhà đầu tư cá nhân khởi nghiệp sáng tạo; hoặc được hỗ trợ, cam kết hỗ trợ bởi trung tâm đổi mới sáng tạo, trung tâm hỗ trợ khởi nghiệp sáng tạo;

- Khả năng tăng trưởng doanh thu của doanh nghiệp hoặc từ việc triển khai dự án khởi nghiệp sáng tạo đạt tối thiểu 20% trong 02 năm liên tiếp trên cơ sở phân tích các yếu tố thị phần, khả năng phát triển sản phẩm, dịch vụ của doanh nghiệp, triển khai dự án khởi nghiệp sáng tạo, khả năng cạnh tranh của doanh nghiệp.

Đáng lưu ý, bên cạnh việc đáp ứng đầy đủ các điều kiện nêu trên, doanh nghiệp phải được Ủy ban nhân dân cấp tỉnh cấp Giấy công nhận doanh nghiệp khởi nghiệp sáng tạo theo Điều 66.2 Nghị định 268/2025/NĐ-CP.

2. Chính sách ưu đãi thuế TNCN đối với doanh nghiệp khởi nghiệp sáng tạo

2.1. Miễn thuế TNCN đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo

Theo Điều 10.2 Nghị quyết 198 và Điều 8.1 Nghị định 20, cá nhân có thu nhập từ chuyển nhượng một phần hoặc toàn bộ cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo (bao gồm cả trường hợp bán doanh nghiệp) thì được miễn thuế TNCN đối với khoản thu nhập này.

Quy định này thể hiện rõ chủ trương của Nhà nước trong việc khuyến khích đầu tư và chuyển nhượng vốn trong doanh nghiệp khởi nghiệp sáng tạo, qua đó tạo điều kiện thuận lợi cho các nhà sáng lập và nhà đầu tư hiện thực hóa giá trị đầu tư, thúc đẩy dòng vốn quay vòng trong hệ sinh thái đổi mới sáng tạo tại Việt Nam.

Song, việc áp dụng chính sách miễn thuế nêu trên cần lưu ý một số nội dung sau:

- Không áp dụng đối với thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu của công ty đại chúng, tổ chức niêm yết, đăng ký giao dịch theo quy định của pháp luật về chứng khoán. Như vậy, các khoản thu nhập này vẫn chịu thuế TNCN theo quy định.

- Trong trường hợp bán toàn bộ doanh nghiệp do cá nhân làm chủ sở hữu dưới hình thức chuyển nhượng vốn có gắn với bất động sản thì kê khai và nộp thuế TNCN theo hoạt động chuyển nhượng bất động sản.

2.2. Miễn, giảm thuế TNCN đối với thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học nhận được từ doanh nghiệp khởi nghiệp sáng tạo

Theo Điều 10.3 Nghị quyết 198 và Điều 8.2 Nghị định 20, cá nhân là chuyên gia[3], nhà khoa học có thu nhập từ tiền lương, tiền công nhận được từ doanh nghiệp khởi nghiệp sáng tạo được hưởng chính sách ưu đãi thuế TNCN như sau:

- Miễn thuế trong thời hạn 02 năm (24 tháng liên tục); và

- Giảm 50% số thuế phải nộp trong 04 năm (48 tháng liên tục) tiếp theo đối với khoản thu nhập này.

Trong đó, thời gian miễn, giảm thuế tính liên tục kể từ tháng phát sinh thu nhập được miễn, giảm thuế. Trường hợp phát sinh thu nhập trong tháng thì thời gian tính miễn, giảm thuế được tính đủ tháng.

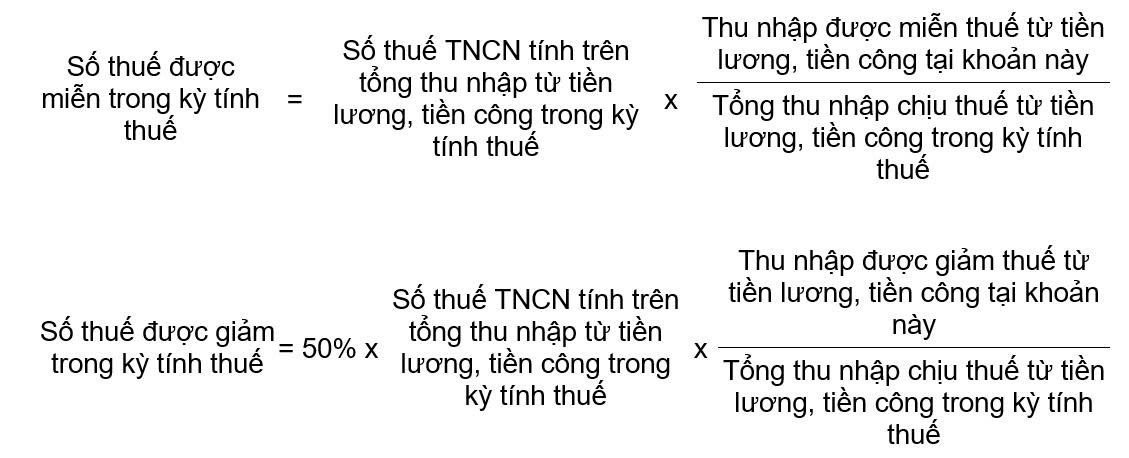

Trường hợp chuyên gia, nhà khoa học vừa có thu nhập từ tiền lương, tiền công từ doanh nghiệp khởi nghiệp sáng tạo được miễn, giảm thuế vừa có thu nhập từ tiền lương, tiền công khác thì số thuế TNCN được miễn, giảm xác định như sau:

Như vậy, chính sách ưu đãi thuế nêu trên thể hiện rõ định hướng của Nhà nước trong việc thu hút và giữ chân nguồn nhân lực chất lượng cao, tạo động lực để các chuyên gia, nhà khoa học tham gia sâu hơn vào hệ sinh thái khoa học, công nghệ và đổi mới sáng tạo, qua đó hỗ trợ sự phát triển bền vững của doanh nghiệp khởi nghiệp sáng tạo tại Việt Nam.

3. Một số lưu ý thực tiễn

Chính sách miễn, giảm thuế TNCN theo Nghị quyết 198 và Nghị định 20 thể hiện rõ định hướng của Nhà nước trong việc khuyến khích hoạt động khởi nghiệp sáng tạo, thu hút nguồn nhân lực chất lượng cao và thúc đẩy đầu tư vào lĩnh vực khoa học, công nghệ và đổi mới sáng tạo. Các ưu đãi thuế không chỉ tạo điều kiện cho nhà sáng lập, nhà đầu tư hiện thực hóa giá trị đầu tư, mà còn góp phần nâng cao khả năng cạnh tranh của doanh nghiệp khởi nghiệp sáng tạo trong việc thu hút và giữ chân chuyên gia, nhà khoa học.

Song, để có thể được áp dụng đúng và đầy đủ các ưu đãi thuế, doanh nghiệp khởi nghiệp sáng tạo và cá nhân liên quan cần lưu ý một số vấn đề sau:

- Xác định đúng tư cách “doanh nghiệp khởi nghiệp sáng tạo” theo quy định pháp luật là điều kiện tiên quyết. Trong thực tế, việc thiếu hồ sơ chứng minh tiêu chí đổi mới sáng tạo, công nghệ hoặc khả năng tăng trưởng có thể dẫn đến rủi ro không được chấp nhận ưu đãi.

- Phạm vi thu nhập được miễn, giảm thuế cần được xác định rõ ràng. Chỉ các khoản thu nhập phát sinh từ quan hệ với doanh nghiệp khởi nghiệp sáng tạo mới thuộc diện ưu đãi (thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo; thu nhập từ tiền lương, tiền công của chuyên gia, nhà khoa học nhận được từ doanh nghiệp khởi nghiệp sáng tạo); các khoản thu nhập khác vẫn phải kê khai, nộp thuế theo quy định chung.

- Việc hạch toán, kê khai và lưu trữ hồ sơ cần được thực hiện đầy đủ, nhất quán, đặc biệt trong trường hợp cá nhân có nhiều nguồn thu nhập. Các tài liệu như hợp đồng, chứng từ chi trả thu nhập và tài liệu chứng minh tư cách khởi nghiệp sáng tạo của doanh nghiệp có vai trò quan trọng trong quá trình thanh tra, kiểm tra thuế.

Tóm lại, chính sách ưu đãi thuế TNCN đối với doanh nghiệp khởi nghiệp sáng tạo là cơ hội đáng kể nhưng đi kèm yêu cầu tuân thủ chặt chẽ. Việc chủ động rà soát điều kiện pháp lý và xây dựng phương án áp dụng phù hợp ngay từ đầu sẽ giúp doanh nghiệp và cá nhân trong doanh nghiệp khởi nghiệp sáng tạo tận dụng hiệu quả ưu đãi, đồng thời hạn chế rủi ro pháp lý và nghĩa vụ thuế phát sinh trong tương lai.

Trên đây là một số nội dung cập nhật của LNV liên quan đến chính sách ưu đãi thuế TNCN đối với doanh nghiệp khởi nghiệp sáng tạo. LNV sẽ tiếp tục theo dõi quá trình triển khai Nghị quyết 198, Nghị định 20 cũng như các văn bản hướng dẫn liên quan và cập nhật đến Quý Khách hàng khi có thông tin mới. Trường hợp cần được tư vấn chi tiết và chuyên sâu hơn, Quý Khách hàng vui lòng liên hệ trực tiếp với LNV.

Người thực hiện: Cộng sự Hoàng Vy

Tham vấn: Luật sư Phan Nhi

Lưu ý: Bài viết này được thực hiện dựa trên quy định của pháp luật và kinh nghiệm thực tế. Những thông tin tại bài viết này chỉ nên được sử dụng nhằm mục đích tham khảo. Chúng tôi không chịu trách nhiệm hay có nghĩa vụ pháp lý đối với bất kỳ cá nhân, tổ chức nào sử dụng thông tin tại bài viết này ngoài mục đích tham khảo. Trước khi đưa ra bất kỳ sự lựa chọn hoặc quyết định nào, Quý Khách hàng vui lòng tham vấn thêm các khuyến nghị một cách chính thức, hoặc liên hệ LexNovum Lawyers để nhận được sự tư vấn chuyên sâu từ chúng tôi.

Vui lòng trích dẫn nguồn “LexNovum Lawyers” khi sử dụng hoặc chia sẻ bài viết này tại bất kỳ đâu.

————————————–

[1] Tờ trình số 427/TTr-CP của Chính phủ ngày 14/5/2025 về Dự thảo Nghị quyết của Quốc hội về một số cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân, trang 4.

[2] Nghị định 268/2025/NĐ-CP quy định chi tiết và hướng dẫn một số điều của Luật Khoa học, công nghệ và đổi mới sáng tạo về đổi mới sáng tạo; khuyến khích hoạt động khoa học, công nghệ và đổi mới sáng tạo trong doanh nghiệp; công nhận trung tâm đổi mới sáng tạo, hỗ trợ khởi nghiệp sáng tạo; công nhận cá nhân, doanh nghiệp khởi nghiệp sáng tạo; hạ tầng, mạng lưới và hệ sinh thái khởi nghiệp sáng tạo.

[3] Chuyên gia là người có kiến thức, trình độ, kinh nghiệm nghiên cứu trong một hoặc nhiều lĩnh vực khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số đáp ứng các tiêu chí theo quy định tại Nghị định 249/2025/NĐ-CP (Điều 3.1 Nghị định 249/2025/NĐ-CP quy định cơ chế, chính sách thu hút chuyên gia khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số).