Bàn về quyền biểu quyết khi xác định Chủ sở hữu hưởng lợi của công ty cổ phần

LexNovum Lawyers

08/09/2025

Từ ngày 01/7/2025, doanh nghiệp sẽ có trách nhiệm kê khai và thường xuyên cập nhật thông tin về Chủ sở hữu hưởng lợi (“CSHHL”) của doanh nghiệp. Quy định này được nêu rõ tại Luật Doanh nghiệp 2020, sửa đổi, bổ sung 2025 (“LDN”) và Nghị định 168/2025/NĐ-CP (“NĐ 168”). Trong bài viết “Xác định và kê khai Chủ sở hữu hưởng lợi của doanh nghiệp”, LexNovum Lawyers (“LNV”) đã phân tích chi tiết các quy định liên quan đến CSHHL, làm rõ tiêu chí xác định cũng như các trách nhiệm kê khai và cập nhật thông tin mà doanh nghiệp cần tuân thủ.

Song, trên thực tế, một số công ty cổ phần với cơ cấu vốn đa dạng loại cổ phần vẫn còn băn khoăn trong việc nhận diện đối tượng là CSHHL và các nội dung cần kê khai cụ thể.

Theo đó, trong bài viết này, LNV sẽ đi sâu vào việc xác định CSHHL trong công ty cổ phần theo quy định hiện hành tại Việt Nam.

1. Đặt vấn đề

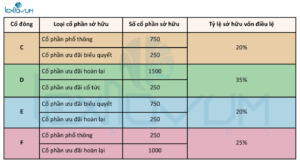

Để minh họa cụ thể, LNV lấy ví dụ như sau, Công ty cổ phần B có vốn điều lệ 50.000.000 đồng, được chia thành 5000 cổ phần, mỗi cổ phần mệnh giá 10.000 đồng cho 04 cổ đông là các cá nhân C, D, E, F. Trong đó:

Vậy làm cách nào để xác định CSHHL của Công ty B trong trường hợp trên?

Theo Điều 17.1 NĐ 168, CSHHL của doanh nghiệp là cá nhân sở hữu trực tiếp hoặc sở hữu gián tiếp từ 25% vốn điều lệ.

Nếu nhìn từ định nghĩa trên, chúng ta sẽ nhanh chóng xác định D và F là CSHHL của Công ty B vì hai cá nhân này đều sở hữu trực tiếp từ 25% vốn điều lệ của Công ty B. Liệu việc xác định này đã đúng và đủ chưa?

2. Quan điểm của LNV

Theo quan điểm của LNV, để xác định CSHHL của Công ty B trong trường hợp này, ta cần xem xét đến tổng số cổ phần có quyền biểu quyết của mỗi cá nhân trong Công ty. Điều này là bởi vì công ty B hoạt động theo mô hình công ty cổ phần, mọi quyết định của Công ty cần được thông qua Đại hội đồng cổ đông (“ĐHĐCĐ”) bằng hình thức biểu quyết hoặc lấy ý kiến bằng văn bản (Điều 138.1, Điều 147.1 LDN). Theo đó, nếu cổ đông sở hữu từ 25% vốn điều lệ trở lên nhưng số cổ phần đó không có quyền biểu quyết thì cổ đông đó cũng không thể tham gia biểu quyết thông qua các vấn đề của doanh nghiệp, từ đó không có quyền chi phối và hưởng lợi từ các quyết định của công ty một cách chủ ý.

Tới đây, câu hỏi đặt ra là D và F sở hữu từ 25% vốn điều lệ trở lên của Công ty B nhưng số cổ phần đó có quyền biểu quyết các vấn đề của Công ty không?

Để trả lời được câu hỏi trên, chúng ta cần làm rõ như thế nào là cổ phần có quyền biểu quyết?

Theo Điều 4.33 LDN, vốn có quyền biểu quyết là cổ phần, theo đó người sở hữu cổ phần có quyền biểu quyết về những vấn đề thuộc thẩm quyền quyết định của ĐHĐCĐ.

Theo quy định của LDN, loại cổ phần có quyền biểu quyết trong tất cả các vấn đề thuộc thẩm quyền quyết định của ĐHĐCĐ bao gồm:

- Cổ phần phổ thông (Điều 115.1.a LDN);

- Cổ phần ưu đãi biểu quyết (Điều 116 LDN);

Trong khi đó, cổ phần ưu đãi cổ tức và cổ phần ưu đãi hoàn lại hầu như không có quyền biểu quyết, trừ trường hợp Nghị quyết ĐHĐCĐ về nội dung làm thay đổi bất lợi quyền và nghĩa vụ của cổ đông sở hữu cổ phần ưu đãi (Điều 117.3, Điều 118.3, Điều 148.6 LDN).

Từ những quy định trên, theo LNV, để xác định CSHHL của công ty cổ phần thông qua việc xác định tổng số cổ phần có quyền biểu quyết, chúng ta cần xem xét đến phạm vi của “quyền biểu quyết”. Cụ thể:

(i) Nếu xét về quyền biểu quyết theo nghĩa hẹp – chỉ tính quyền biểu quyết trong các trường hợp thông thường (không thuộc trường hợp tại Điều 148.6 LDN), cổ đông sở hữu cổ phần ưu đãi cổ tức và cổ phần ưu đãi hoàn lại không có quyền chi phối và hưởng lợi khi không có quyền biểu quyết, dự họp ĐHĐCĐ, đề cử người vào Hội đồng quản trị và Ban kiểm soát.

Như vậy, trong ví dụ trên, D và F không phải là CSHHL do không sở hữu từ 25% tổng số cổ phần có quyền biểu quyết của Công ty B.

(ii) Nếu xét quyền biểu quyết theo nghĩa rộng – trong tất cả trường hợp, bao gồm trường hợp quy định tại Điều 148.6 LDN.

Theo Điều 148.6 LDN, cổ đông sở hữu cổ phần ưu đãi có quyền biểu quyết trong trường hợp Nghị quyết ĐHĐCĐ về nội dung làm thay đổi bất lợi quyền và nghĩa vụ của cổ đông sở hữu cổ phần ưu đãi, theo đó Nghị quyết chỉ được thông qua nếu được số cổ đông ưu đãi cùng loại dự họp sở hữu từ 75% tổng số cổ phần ưu đãi loại đó trở lên tán thành hoặc được các cổ đông ưu đãi cùng loại sở hữu từ 75% tổng số cổ phần ưu đãi loại đó trở lên tán thành trong trường hợp thông qua nghị quyết dưới hình thức lấy ý kiến bằng văn bản.

Điều này có nghĩa là cổ đông nắm nhiều cổ phần ưu đãi hoàn lại và cổ phần ưu đãi cổ tức sẽ có ảnh hưởng lớn nếu công ty đưa ra quyết định liên quan đến thay đổi bất lợi quyền và nghĩa vụ của cổ đông sở hữu loại cổ phần này.

Như vậy, nếu xét trong phạm vi này, D và F hoàn toàn đáp ứng điều kiện sở hữu từ 25% tổng số cổ phần có quyền biểu quyết của Công ty B. Do đó, D và F là CSHHL.

Để minh họa cụ thể hơn, Quý khách hàng vui lòng xem bảng bên dưới:

Về phía LNV, chúng tôi cho rằng “quyền biểu quyết” nên được hiểu theo nghĩa hẹp. Vì về cơ bản, LNV hiểu rằng việc xác định CSHHL thực chất là nhằm nhận diện những cá nhân có khả năng kiểm soát và chi phối hoạt động của doanh nghiệp. Theo quy định pháp luật Việt Nam, tại công ty cổ phần, chỉ cổ phần có quyền biểu quyết mới có thể tham gia biểu quyết hầu hết các vấn đề trọng yếu của doanh nghiệp. Do đó, chỉ những cổ đông nắm giữ tỷ lệ lớn cổ phần có quyền biểu quyết mới thực sự có khả năng kiểm soát, định hướng và chi phối doanh nghiệp. Ngược lại, đối với cổ phần ưu đãi không có quyền biểu quyết, mặc dù trong một số trường hợp đặc thù vẫn có quyền tham gia biểu quyết liên quan trực tiếp đến lợi ích của họ, song quyền biểu quyết này mang tính giới hạn và không đủ để hình thành khả năng kiểm soát hay chi phối doanh nghiệp.

Ngoài ra, qua tham khảo kinh nghiệm quốc tế, LNV nhận thấy một số quốc gia cũng tiếp cận tiêu chí xác định CSHHL dựa trên đồng thời tỷ lệ sở hữu cổ phần và quyền biểu quyết. Ví dụ, ở Áo, theo Đạo luật Đăng ký Chủ sở hữu hưởng lợi (BORA), khi một cá nhân nắm giữ cổ phiếu hoặc quyền biểu quyết hơn 25% hoặc quyền sở hữu hơn 25% trong công ty, hoặc một cá nhân hoặc một số cá nhân cùng thực hiện quyền kiểm soát trực tiếp đối với công ty, thì cá nhân này/những cá nhân này sẽ được coi là chủ sở hữu hưởng lợi trực tiếp [1]. Hay ở Anh, tại Phụ lục 1A của Đạo luật Công ty năm 2006 (Schedule 1A to the Companies Act 2006) quy định các điều kiện tối thiểu mà một cá nhân (“X”) liên quan đến một công ty (“công ty Y”) và trở thành người có “quyền kiểm soát đáng kể” đối với công ty.

(i) X nắm giữ trực tiếp hoặc gián tiếp hơn 25% cổ phần của công ty Y.

(ii) X nắm giữ trực tiếp hoặc gián tiếp hơn 25% quyền biểu quyết của công ty Y. [2]

Song, có thể thấy rằng dù theo cách tiếp cận nào, tiêu chí cốt lõi để xác định CSHHL vẫn là khả năng thực sự kiểm soát và chi phối doanh nghiệp.

3. Khuyến nghị của LNV

Từ những phân tích và ví dụ trên, có thể nhận thấy việc xác định CSHHL trong công ty cổ phần hiện vẫn tồn tại nhiều cách hiểu khác nhau. Trong từng tình huống cụ thể, việc xác định CSHHL sẽ có sự khác biệt. Chẳng hạn, trong ví dụ của bài viết này, cổ đông D và F không được xem là CSHHL của Công ty B nếu xét theo phạm vi biểu quyết ở nghĩa hẹp, nhưng lại trở thành CSHHL của Công ty B nếu áp dụng phạm vi biểu quyết ở nghĩa rộng.

Song, pháp luật doanh nghiệp hiện hành vẫn chưa có quy định hướng dẫn rõ ràng và thống nhất về vấn đề này. Vậy nên, trên tinh thần cẩn trọng và tuân thủ cao nhất, LNV khuyến nghị doanh nghiệp:

(i) Thực hiện xác định và kê khai đầy đủ CSHHL trong cả 02 trường hợp (02 phạm vi biểu quyết) để đảm bảo không bị bỏ sót bất kỳ cá nhân nào, tránh rủi ro bị xử phạt vì không kê khai, thông báo đầy đủ;

(ii) Chủ động tham vấn với cơ quan đăng ký kinh doanh tại địa phương nơi doanh nghiệp đặt trụ sở trước khi thực hiện kê khai để giảm thiểu rủi ro về việc kê khai chưa đầy đủ hoặc không đúng quy định.

Trên đây là những nội dung liên quan đến quyền biểu quyết khi xác định CSHHL của công ty cổ phần. Việc xác định CSHHL trong công ty cổ phần cần đánh giá kỹ quyền biểu quyết thực tế của các cổ đông, do đó, doanh nghiệp nên tiếp cận vấn đề này theo hướng toàn diện và thận trọng để đảm bảo tuân thủ pháp luật. LNV sẽ tiếp tục theo dõi và cập nhật đến Quý Khách hàng các thông tin chi tiết, chuyên sâu hơn trong thời gian tới. Trường hợp cần được tư vấn chi tiết và chuyên sâu hơn, Quý Khách hàng vui lòng liên hệ trực tiếp với LNV.

Người thực hiện: Cộng sự Hoàng Vy

Tham vấn: Luật sư Phan Nhi

Lưu ý: Bài viết này được thực hiện dựa trên quy định của pháp luật Việt Nam (hiện hành) và kinh nghiệm thực tế. Những thông tin tại bài viết này chỉ nên được sử dụng nhằm mục đích tham khảo. Chúng tôi không chịu trách nhiệm hay có nghĩa vụ pháp lý đối với bất kỳ cá nhân, tổ chức nào sử dụng thông tin tại bài viết này ngoài mục đích tham khảo. Trước khi đưa ra bất kỳ sự lựa chọn hoặc quyết định nào, Quý khách vui lòng tham vấn thêm các khuyến nghị một cách chính thức, hoặc liên hệ LexNovum Lawyers để nhận được sự tư vấn chuyên sâu từ chúng tôi.

Vui lòng trích dẫn nguồn “LexNovum Lawyers” khi sử dụng hoặc chia sẻ bài viết này tại bất kỳ đâu.

[1] Bộ Kế hoạch và Đầu tư, Dự thảo Báo cáo kinh nghiệm quốc tế về nội dung chủ sở hữu hưởng lợi, Tháng 01/2025, tr. 9.

[2] Bộ Kế hoạch và Đầu tư, Dự thảo Báo cáo kinh nghiệm quốc tế về nội dung chủ sở hữu hưởng lợi, Tháng 01/2025, tr. 15.