Thay đổi cơ cấu tổ chức Cục Thuế theo mô hình 3 cấp với 20 Chi cục Thuế tại địa phương

LexNovum Lawyers

03/03/2025

Ngày 26/02/2025, Bộ Tài Chính chính thức ban hành Quyết định số 381/QĐ-BTC quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Cục Thuế (“Quyết định số 381”), có hiệu lực thi hành kể từ ngày 01/03/2025.

Theo đó, Quyết định số 381 ghi nhận một số thay đổi đáng chú ý về cơ cấu tổ chức Cục Thuế như sau:

(i) Thứ nhất, kể từ ngày 01/03/2025, Cục Thuế được tổ chức và hoạt động theo mô hình 03 cấp từ trung ương đến địa phương:

- Cục Thuế: được tổ chức bao gồm 12 đơn vị tại Trung ương: Văn phòng; Ban Chính sách, thuế quốc tế; Ban Pháp chế; Ban Nghiệp vụ thuế; Ban Dự toán, kế toán, thống kê thuế; Ban Quản lý tuân thủ và hỗ trợ người nộp thuế; Ban Công nghệ, chuyển đổi số và tự động hóa; Ban Thanh tra, kiểm tra; Ban Tổ chức cán bộ; Ban Tài vụ, quản trị; Chi cục Thuế doanh nghiệp lớn; Chi cục Thuế thương mại điện tử (Điều 3.1 Quyết định số 381);

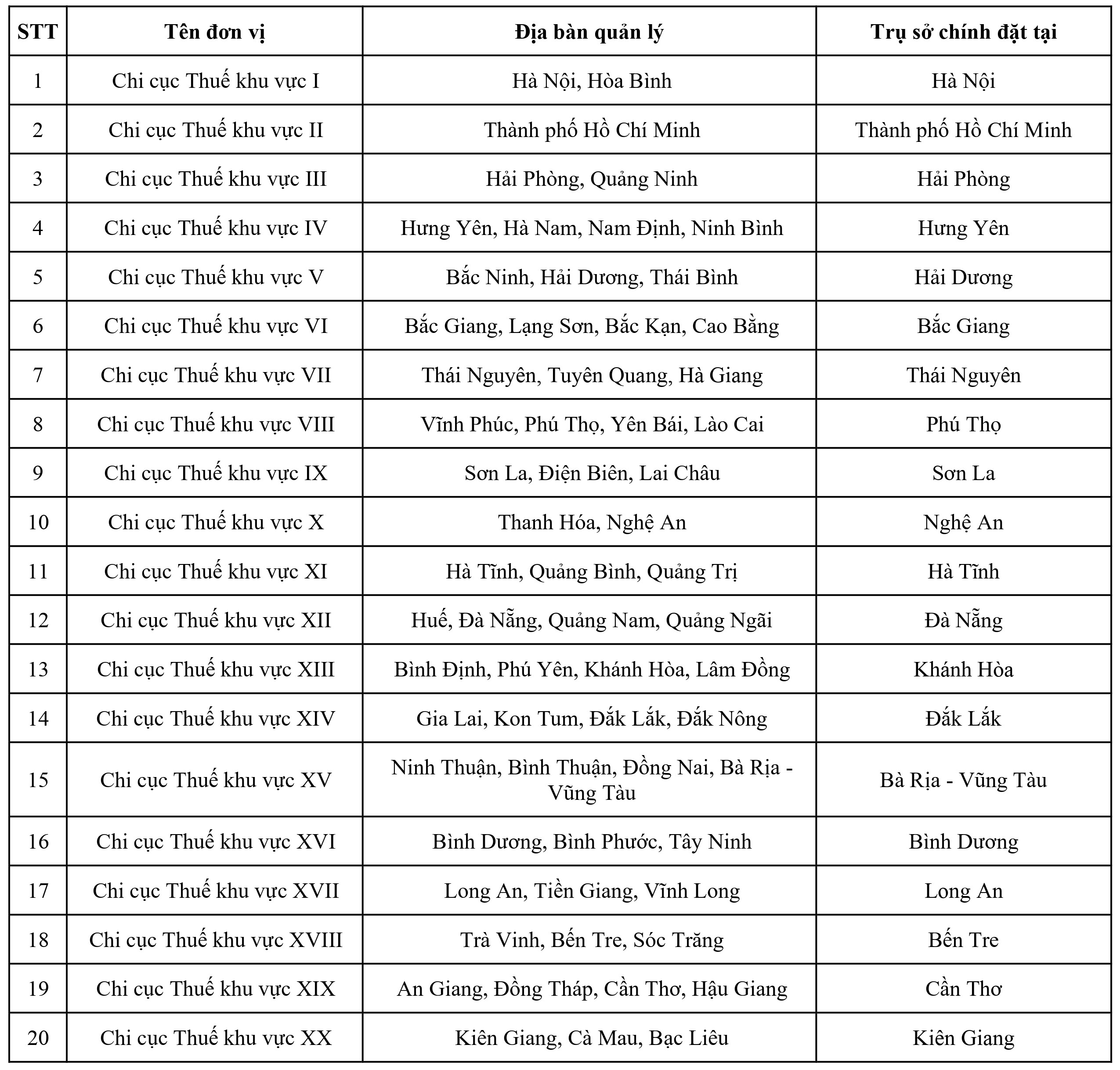

- Chi cục Thuế tại địa phương: được tổ chức theo 20 khu vực, từ Chi cục Thuế khu vực I đến Chi cục Thuế khu vực XX (Điều 3.2 Quyết định số 381);

- Đội thuế cấp huyện: thuộc Chi cục Thuế khu vực với không quá 350 đơn vị (Điều 3.3 Quyết định số 381).

(ii) Thứ hai, tên gọi, trụ sở và địa bàn quản lý của 20 Chi cục Thuế khu vực.

Danh sách 20 Chi cục Thuế khu vực trên cả nước được ghi nhận tại Phụ lục ban hành kèm theo Quyết định số 381 như sau:

Để xác định được doanh nghiệp thuộc Chi cục Thuế khu vực nào trước sự thay đổi cơ cấu trên, LNV đề xuất Quý khách hàng thực hiện theo các bước như sau:

- Bước 1: Xác định tỉnh/ thành phố nơi doanh nghiệp đăng ký hoạt động: Là địa phương nơi doanh nghiệp đặt trụ sở chính theo Giấy chứng nhận đăng ký doanh nghiệp được cấp bởi cơ quan có thẩm quyền;

- Bước 2: Đối chiếu với danh sách Chi cục Thuế khu vực trong Phụ lục ban hành kèm theo Quyết định số 381: Sử dụng bảng phân chia khu vực Chi cục Thuế, tìm đơn vị tỉnh/ thành phố nơi doanh nghiệp đặt trụ sở chính trong cột “Địa bàn quản lý”;

- Bước 3: Xác định Chi cục Thuế khu vực tương ứng: Sau khi xác định được địa bàn quản lý, doanh nghiệp sẽ xác định được mình thuộc Chi cục Thuế khu vực nào trong cột “Tên đơn vị”, đồng thời xác định được trụ sở của Chi cục Thuế khu vực đó tại cột “Trụ sở chính”.

Qua bài viết trên, LNV gửi đến Quý khách hàng một số nội dung cập nhật về cơ cấu tổ chức Cục Thuế hiện hành và danh sách Chi cục Thuế khu vực trên cả nước.

Người thực hiện: Phan Nhi, Thiên Thanh.